Dívidas dos brasileiros: panorama atual e estratégias para sair do vermelho

As dívidas dos brasileiros já ultrapassam a faixa dos R$ 438 bilhões, segundo pesquisa do Pagou Fácil. O levantamento revela que cinco a cada dez brasileiros adultos encontram-se inadimplentes e o valor médio das dívidas supera R$ 1.588.

Neste artigo, vamos apresentar o panorama atual dos brasileiros endividados, as principais causas e consequências de ter o CPF negativado, além de mostrar como o Pagou Fácil pode te ajudar a sair do vermelho e conquistar mais tranquilidade financeira.

Por Pagou Fácil

Sumário:

- O panorama atual do endividamento no Brasil

- Causas do alto endividamento no Brasil

- Consequências do endividamento para os brasileiros

- Negocie suas dívidas com o Pagou Fácil

O panorama atual do endividamento no Brasil

Atualmente, quase a metade dos brasileiros encontram-se inadimplentes. Em março de 2025, o país registrava cerca de 75,7 milhões de pessoas endividadas, o que representa 46,6% da população adulta.

Em comparação com o mesmo período de 2024, houve um aumento de cerca de 3,8%, com 2,8 milhões de novos endividados no Brasil. Já o valor médio das dívidas, que ultrapassa R$ 1,5 mil, apresentou uma alta de 13% em relação a março do ano anterior.

Segundo o economista Rafael Saab, da Paschoalotto, é importante destacar que o termo “inadimplente” se refere às pessoas que têm alguma dívida em aberto, mas isso não significa, necessariamente, que tenham o nome negativado nos órgãos de proteção ao crédito.

Ainda, 77,6% das famílias brasileiras estão endividadas, segundo Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), de abril deste ano. De acordo com Flávio Ataliba Barreto, coordenador do FGV Ibre, o cartão de crédito tem sido constantemente utilizado pelas famílias como forma de complementar a renda.

Perfil do brasileiro endividado

Pessoas com idades entre 41 e 60 anos estão entre as maiores vítimas do endividamento no país, representando cerca de 35,1%.

Em seguida, aparecem os brasileiros de 26 a 40 anos, que correspondem a 33,9% dos nomes com restrição. As pessoas acima de 60 anos somam 19%, enquanto os jovens entre 18 e 25 anos representam a menor parcela, com 11,6%.

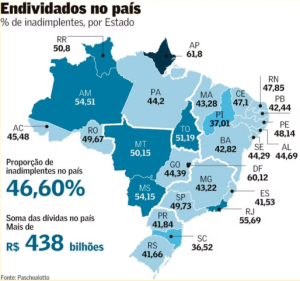

Além disso, as mulheres apresentam maior índice de inadimplência em comparação aos homens, correspondendo a 50,4% do total, enquanto eles representam 49,6%. Quanto aos estados com maiores índices de endividamento da população brasileira, destacam-se:

- Amapá, com 61,8% de inadimplentes;

- Distrito Federal, com 60,1% de adultos endividados;

- Rio de Janeiro, com 55,6% de pessoas endividadas;

- Amazonas, 54,5% da população encontra-se com dívidas;

- Mato Grosso do Sul, com 54,1% de pessoas endividadas.

Os motivos das dívidas são variados, mas se destacam:

- atrasos nos salários ou rendimentos, com 27,6%;

- endividamentos acumulados, na faixa de 26,9%;

- desemprego, com 15,3%.

Barreto destaca que a inflação atingiu o patamar de 5,53% e taxa básica de juros, definida pelo Banco Central, chegou a 14,75%, seu nível mais alto em 20 anos. Ele também ressalta os claros sinais de desaceleração da atividade econômica no país.

Ademais, a pandemia resultou em 77,9% famílias endividadas no país, segundo levantamento da Peic, em 2022.

Principais tipos de dívidas dos brasileiros

Segundo levantamento da Paschoalotto, os principais tipos de dívidas dos brasileiros em 2025 são:

- dívidas de cartões de crédito — 28,5%;

- contas básicas, como luz, água e gás — 20,6%;

- serviços diversos — 19,1%;

- financiamentos — 11,2%.

Os cartões de crédito lideram o ranking de endividamentos devido aos juros altos no Brasil, podendo chegar a 449,9% ao ano.

O cenário de inadimplência dos brasileiros reflete a carência de educação financeira no país. A dificuldade de controlar os gastos fez com que um terço da população recorresse ao crédito consignado, conforme revela pesquisa do Datafolha realizada em junho de 2025.

Outro aspecto que merece atenção é o desinteresse dos brasileiros por métodos tradicionais de investimentos e o crescimento das apostas online, segundo aponta Diego Martins Mosquim, diretor de planejamento da Paschoalotto.

Causas do alto endividamento no Brasil

O alto índice de endividamento no Brasil é um reflexo de diversos fatores econômicos e sociais que afetam a vida financeira da população. Para entender melhor essa conjuntura, é importante observar as principais causas, listadas a seguir.

- Desemprego — cerca de 9,5 milhões de pessoas (8,7% da população) perderam suas fontes de renda após a pandemia e não conseguiram novas oportunidades, impactando negativamente suas obrigações financeiras.

- Altas taxas de juros — a elevação dos juros reduz o poder de compra, encarece o crédito, torna os produtos mais caros, desaceleram a economia, afetam a geração de empregos e contribuem para o aumento do desemprego.

- Compras impulsivas — os gatilhos de consumo, como promoções e ofertas, nos levam a adquirir produtos sem qualquer planejamento prévio.

- Redução da renda familiar — o orçamento familiar reduziu, enquanto as despesas da casa continuam no mesmo patamar, um descompasso financeiro que está prejudicando muitas famílias financeiramente.

- Empréstimos para terceiros — muitas pessoas com o nome negativado recorrem a amigos ou familiares com o nome limpo para obter ajuda. Dessa forma, elas usam o CPF dessas pessoas para realizar compras no cartão de crédito e contratar financiamentos.

- Baixo entendimento sobre educação financeira — a maioria dos brasileiros não sabe administrar o dinheiro de forma equilibrada. Ter conhecimento sobre finanças pode ajudar a sair das dívidas, ter retorno sobre investimentos e até mesmo construir um patrimônio.

- Falta de planejamento — a facilidade na contratação de crédito pode levar os brasileiros a assumir compromissos financeiros sem avaliar adequadamente seus recursos disponíveis.

- Ausência de reserva de emergência — especialistas recomendam uma reserva de, pelo menos, três meses da renda líquida para imprevistos, prática pouco comum no Brasil. Sem essa reserva, faltam recursos para cobrir situações inesperadas, como acidentes, doenças, desemprego ou atrasos no salário.

Além disso, os parcelamentos fazem parte do comportamento de consumo de mais de 69 milhões de brasileiros, impulsionada pelo fácil acesso ao crédito, de acordo com dados da CNDL, SPC Brasil e Offerwise.

A cultura do parcelamento também está atrelada às políticas de estímulo ao consumo, que incentivam constantemente aquisições de produtos e serviços, mesmo diante da alta da inflação e da redução do poder de compra de grande parte da população.

Consequências do endividamento para os brasileiros

- Comprometimento do patrimônio — o superendividamento pode levar à necessidade de vender bens pessoais, como carro ou imóvel, para quitar pendências financeiras.

- Despesas excessivas devido ao acúmulo dos juros — atrasos no pagamento geram encargos adicionais, como juros e multas, que aumentam significativamente o valor total da dívida.

- Restrição do poder de compra — com grande parte da renda comprometida com as dívidas, sobra pouco ou nenhum recurso para adquirir novos bens ou contratar mais serviços.

- Limitação no acesso ao crédito — o histórico de endividamentos diminui o score do consumidor e reduz as chances de aprovação nas solicitações de crédito, para alugar imóveis ou contratar serviços.

- Vida social comprometida — a ausência de recursos pode levar o indivíduo a se afastar das atividades sociais, como sair com os amigos e os programas familiares, por exemplo, além de intensificar o estresse e a irritabilidade.

- Insônia e ansiedade — as preocupações referentes à situação financeira podem tirar o sono e gerar ansiedade devido aos pensamentos incansáveis em busca de resolução do problema e às incertezas sobre o futuro.

- Baixa autoestima e vergonha — o endividamento, perdas de patrimônio e a restrição no nome faz com que o indivíduo se sinta incapaz de administrar seu dinheiro e controlar os rumos da sua vida, provocando desconfortos em relação às outras pessoas com estabilidade financeira.

Falta de concentração — os constantes pensamentos e preocupações podem comprometer o foco tanto no trabalho quanto nas tarefas domésticas, podendo levar a demissões ou provocar conflitos e discussões no ambiente familiar.

Negocie suas dívidas com o Pagou Fácil

Com o Pagou Fácil, você pode negociar suas dívidas e retomar o controle da sua vida financeira de forma simples e segura.

Oferecemos condições especiais para quem está negativado, com descontos de até 99% e diversas formas de pagamento. Tudo pode ser feito online, 24 horas por dia, diretamente pelo computador ou celular.

Após consultar CPF, em poucos cliques, reorganize suas finanças, pague suas dívidas e recupere a sua tranquilidade. Acesse nosso site agora mesmo e veja como é simples sair do vermelho!